Beratung – Service-Erfolgsmessung

Der Nachweis betriebswirtschaftlicher Effekte von Serviceleistungen

Unternehmen verfolgen mit ihren Serviceleistungen sehr wohl ökonomische Ziele. Insofern sollte es selbstverständlich für ein Unternehmen sein zu prüfen, ob und in welchem Maße eine erbrachte Serviceleistung sich auch im Erfolg und damit im Umsatz niederschlägt. Diese Fragestellung beantwortet die Service-Erfolgsmessung (SEM) der ServiceValue GmbH.

Der unmittelbare betriebswirtschaftliche Service-Effekt

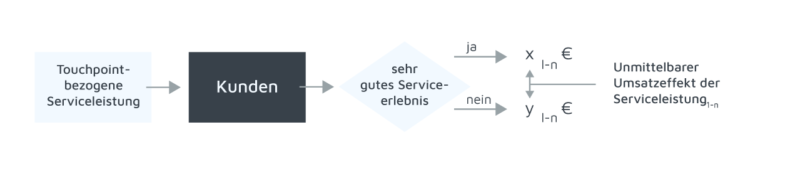

Das entsprechende Modell zielt dabei auf die konkrete Serviceerfahrung bzw. das Serviceerlebnis (“Service Experience Score”, kurz SES) der Kunden. Die Serviceleistungen werden dabei nicht abstrakt, sondern bezogen auf den Kundenkontaktpunkt („touchpoints“) definiert. Um bei der späteren Analyse ein Maximum an Trennschärfe zu erreichen, wird die Touchpoint-bezogene Serviceerfahrung dabei nicht skaliert, sondern dichotom erfasst. Entscheidend ist also nur, ob der Kunde einen (sehr) guten Service erlebt hat oder nicht. Zusätzlich zu der Beurteilung der Touchpoint-bezogenen Serviceerlebnisse wird der Gesamtumsatz des Kunden erhoben. Dies kann Zeitpunkt- (= letzter Kauf) oder Zeitraum-bezogen erfolgen. Ob dabei eine weitere Differenzierung, z.B. nach Warengruppen erfolgen soll bzw. kann, muss im Einzelfall vor dem Hintergrund der Implikationen auf die Teilstichprobengrößen und die Signifikanz entschieden werden. In der Analyse wird dann der durchschnittliche Gesamtumsatz berechnet – jeweils bezogen auf die Frage, ob eine bestimmte Serviceleistung als sehr guter Service wahrgenommen wurde oder nicht. Aus der Differenz dieser beiden Umsatzwerte ergibt sich so der unmittelbare Effekt des Erlebnisses einer Serviceleistung auf den Gesamtumsatz.

Abb.: Service-Erfolgsmessung (SES)

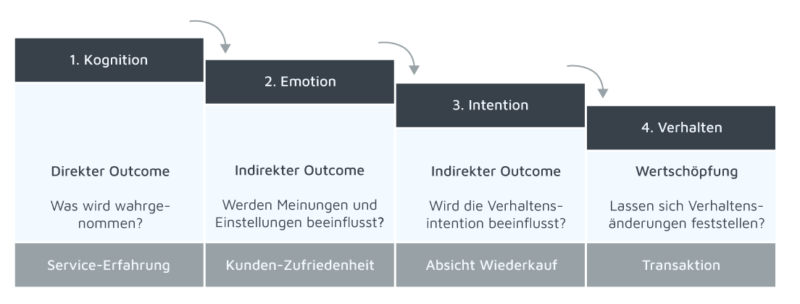

Dieser unmittelbare Effekt kann in Anlehnung an das Vier-Stufen-Modell der Loyalität (Oliver, 1997) auch etwas ausführlicher dargestellt werden:

Abb.: Vier-Stufen-Loyalitätsmodell

Die Stufen 2 und 3 sind zugleich Ausgangspunkte weiterer mittelbarer Umsatzeffekte.

Der mittelbare betriebswirtschaftliche Service-Effekt

Eine erlebte Serviceleistung zieht darüber hinaus auch mittelbare Effekte nach sich. Diese sind auf verhaltensrelevante Einstellungsveränderungen beim Kunden zurückzuführen. Dabei wirken die Aspekte Zufriedenheit und Loyalität in der Person des Kunden, eine daraus resultierende Weiterempfehlung geht in ihrer Wirkung über die Person des Kunden hinaus. Allen drei verhaltensrelevanten Einstellungsveränderungen ist jedoch gemein, dass sie erst durch das Serviceerlebnis eintreten. Dies bedeutet, dass ein darauf beruhender (Umsatz-)Effekt erst nach dem Messzeitpunkt, d.h. mittelbar auftritt.

Vergleichen wir anhand empirischer Untersuchungen neben der Transaktion konkret die Ergebnisse für Kundenzufriedenheit, Wiederkauf und Weiterempfehlung differenziert nach der Frage, ob ein Kunde sehr guten Service wahrgenommen hat oder nicht, fallen auch hier die signifikant höheren Werte bei Kunden mit positiver Servicewahrnehmung auf.

Der mittelbare Umsatzeffekt durch Zufriedenheit, Loyalität und Weiterempfehlung sowie ein ggf. auftretendes Up- und Cross-Selling wirken auf den Kundenwert und werden dann bei einer zeitraumbezogenen Betrachtung im Sinne des Customer Lifetime Value abgezinst berücksichtigt. Die höheren Weiterempfehlungsraten von Kunden mit positiven Serviceerlebnissen können darüber hinaus bereits bei einer Zeitpunkt-Betrachtung in den Referenzwert einfließen.

Sind auch Sie an den betriebswirtschaftlichen Effekten Ihrer Serviceleistungen und an der Einbindung ins Controlling interessiert, dann kontaktieren Sie uns. Wir beraten Sie gerne.